Pagos, retiradas y bloqueos: qué se puede comprobar antes de jugar

Cargando...

Un problema de dinero puede venir de una retirada pendiente, una cuenta limitada, una web no comprobable o un cargo bancario no reconocido. Separar esos casos ayuda a conservar pruebas y elegir la ruta correcta sin enviar más dinero por impulso.

Sin listas de operadores

Basado en fuentes oficiales

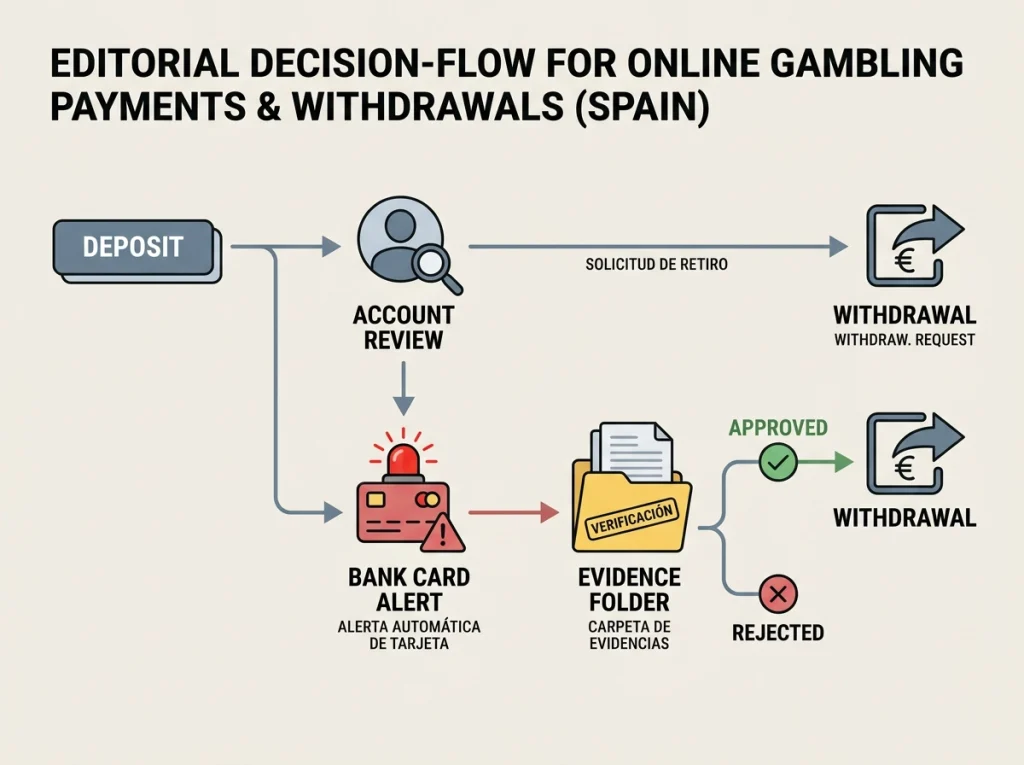

Resumen visual de los puntos que conviene revisar antes de tomar una decisión.

Primero separa el tipo de problema

Retirada pendiente. En operadores autorizados hay reglas sobre el pago y posibles suspensiones, pero eso no equivale a promesa de abono inmediato.

Cuenta bloqueada. Puede estar relacionada con identidad, prevención de fraude, integridad del juego u otras obligaciones; pide motivo y guarda pruebas.

Cargo no reconocido. Si el problema es bancario o de tarjeta, la ruta empieza por avisar a la entidad y revisar sus canales de reclamación.

Web no comprobable. La DGOJ advierte de riesgos para los fondos en juego ilegal; no envíes más dinero para “probar” si responde.

Las dudas de dinero son las que más ansiedad generan: depositas y el saldo no aparece, solicitas una retirada y no avanza, la cuenta queda limitada o ves un cargo que no reconoces. Meter todos esos casos en la misma bolsa lleva a malas decisiones. La pregunta útil no es solo “¿me pagarán?”, sino qué tipo de problema tienes, qué pruebas puedes conservar y qué ruta encaja mejor sin prometer resultados.

Esta guía no lista métodos de pago, no compara operadores y no recomienda formas de evitar controles. Se centra en lo que puede comprobarse con prudencia: reglas generales para operadores autorizados, riesgos de fondos en juego no autorizado, motivos posibles de suspensión y pasos bancarios cuando el problema no es una disputa de juego sino un pago no autorizado o un uso fraudulento de tarjeta.

Qué se puede decir de una retirada en un operador autorizado

En el marco de operadores autorizados de ámbito estatal, la información oficial indica que los pagos o retiradas de premios deben tratarse sin coste adicional para el participante y que el operador generalmente debe ordenar la transferencia en un máximo de 24 horas. Esa frase tiene dos límites importantes. Primero, habla de ordenar la transferencia, no de que el dinero aparezca de forma inmediata en tu banco. Segundo, describe el marco autorizado; no debe extenderse a webs cuya autorización no puedes comprobar.

También existen situaciones excepcionales en las que una retirada puede suspenderse o una cuenta puede quedar bloqueada por obligaciones legales o controles. Entre los motivos que se citan en fuentes oficiales están la prevención del blanqueo de capitales, fraude, integridad del juego, comprobación de identidad o prohibiciones subjetivas. Eso no significa que cualquier bloqueo sea correcto ni que el usuario deba aceptarlo sin explicación. Significa que conviene pedir una razón concreta, conservar comunicaciones y no confundir “bloqueo” con una única causa.

La fuente útil para esta parte es la información oficial de la DGOJ sobre pagos y retiradas, junto con el marco normativo aplicable a cuentas de juego. Cuando revises un caso concreto, distingue siempre entre orden de transferencia, procesamiento bancario y respuesta del operador.

Ruta de decisión según lo que ha pasado

Antes de pagar

Comprueba primero operador y dominio. Si no puedes contrastar la web en la fuente oficial española, no uses un depósito pequeño como prueba de confianza. Una cantidad baja también expone tus datos de pago y puede abrir la puerta a más comunicaciones comerciales.

Retirada retrasada

Anota fecha de solicitud, importe, método utilizado, mensajes recibidos y estado que muestra la cuenta. Pide explicación clara al operador y evita enviar documentos adicionales si no tienes claro quién los recibe o por qué los pide.

Cuenta limitada o bloqueada

Solicita el motivo por escrito. Puede haber controles legítimos, pero la respuesta debe ayudarte a entender si se trata de identidad, seguridad, prohibición, revisión de operaciones o un conflicto contractual.

Cargo no reconocido

Si no autorizaste el pago o sospechas uso fraudulento de tarjeta, la orientación del Banco de España es avisar cuanto antes a la entidad, revisar el bloqueo de la tarjeta cuando proceda y consultar la vía de reclamación bancaria. No hay garantía automática de devolución.

Matriz para no mezclar rutas

La misma sensación de “me han quitado dinero” puede esconder problemas distintos. La matriz ayuda a ordenar el caso antes de escribir reclamaciones, enviar más documentación o tomar una decisión impulsiva.

| Situación | Evidencias útiles | Ruta que suele encajar | Límite importante |

|---|---|---|---|

| Operador autorizado y retirada pendiente | Solicitud de retirada, fecha, condiciones, mensajes y estado de cuenta. | Primero atención del operador; después revisar si procede una reclamación según las vías oficiales. | Una demora no prueba por sí sola fraude ni garantiza resultado favorable. |

| Web que no puedes comprobar en la DGOJ | URL, capturas, nombre legal si aparece, recibos y comunicaciones. | Evitar nuevos pagos y revisar la vía de denuncia o información oficial sobre juego ilegal. | No hay que convertir la denuncia en promesa de recuperación de fondos. |

| Cargo con tarjeta que no reconoces | Extracto, fecha, comercio, importe y cualquier aviso de seguridad. | Contactar con la entidad bancaria y revisar el procedimiento de reclamación de servicios de pago. | El banco analizará el caso; no debe prometerse devolución automática. |

| Documentos pedidos durante una retirada | Solicitud recibida, finalidad explicada, identidad del operador y canal utilizado. | Revisar la guía de datos personales y confirmar que el operador es identificable. | No envíes más información sensible a una web que no puedes identificar con claridad. |

Qué hacer antes de escribir, pagar o enviar más documentos

Checklist de evidencias

- Guarda la URL exacta y una captura donde se vea fecha o contexto de la página.

- Conserva correos, chats y mensajes del soporte sin editar ni recortar partes importantes.

- Anota importes, fechas y estados de depósito o retirada.

- Descarga o guarda extractos bancarios siguiendo las indicaciones de tu entidad.

- Separa documentos de identidad, datos bancarios y mensajes comerciales en carpetas distintas para no perder el hilo.

La evidencia no sirve solo para una reclamación formal. También te ayuda a pensar con calma. Cuando hay una retirada retenida, es fácil enviar otro mensaje enfadado, abrir otra cuenta o hacer un nuevo depósito con la esperanza de que “se active” la respuesta. Esas decisiones rara vez mejoran la posición del usuario. Un registro ordenado permite ver qué ha pasado, qué falta por saber y si el siguiente paso corresponde al operador, a una entidad bancaria, a una autoridad competente o a una pausa personal.

Si el problema empezó en una web que no puedes comprobar, la prudencia es mayor. La DGOJ advierte de riesgos para los fondos en juego ilegal. Esa advertencia no permite afirmar que todo caso terminará igual, pero sí justifica no aumentar la exposición. Pagar una “comisión de desbloqueo”, enviar más datos o aceptar instrucciones poco claras puede empeorar el problema.

Operador, banco y autoridad: no son la misma vía

Un error común es mandar el mismo relato a todos los canales sin adaptar el problema. Si reclamas a un operador autorizado, el punto central puede ser una retirada, un cierre de cuenta o una condición aplicada. Si hablas con el banco, el punto central puede ser si autorizaste el pago, si hubo uso fraudulento de tarjeta o cómo funciona su procedimiento de reclamación. Si informas sobre posible juego no autorizado, el foco es la actividad de la web, no una promesa de cobro individual.

Cómo escribir de forma más clara

Evita empezar con conclusiones absolutas. Es más útil escribir: “Solicité una retirada el día X, por importe Y, recibí este mensaje y no tengo explicación adicional”, que afirmar desde el primer párrafo que todo es fraude. Una descripción precisa facilita que cada canal identifique su competencia y evita que se pierdan datos importantes.

También conviene no compartir más información personal de la necesaria. En un operador autorizado pueden existir comprobaciones de identidad, pero eso no significa que cualquier solicitud documental sea segura. Si la web no está clara, revisa primero la guía sobre DNI, identidad y datos personales.

Cuando el problema económico se mezcla con seguir jugando

Si la retirada, el bloqueo o una pérdida te empujan a depositar de nuevo para “recuperar”, la prioridad cambia. El paso más seguro puede ser detener la exposición, hablar con alguien de confianza y revisar herramientas de protección como límites, RGIAJ y recursos de ayuda. Esta recomendación no juzga tu situación: intenta evitar que un conflicto de dinero se convierta en más riesgo.

Para decidir el siguiente paso, usa la guía de reclamaciones y denuncias si ya ocurrió un problema formal. Revisa cómo comprobar un operador si la duda empieza por la autorización. Y pasa a límites, RGIAJ y ayuda si el dinero perdido está influyendo en tus decisiones de juego.

Un guion prudente para el primer mensaje

Cuando escribas al operador o a tu entidad, intenta que el primer mensaje sea breve, verificable y ordenado. Incluye identificación de la cuenta solo si el canal es seguro, fecha de la operación, importe, estado mostrado y una petición concreta de explicación. Evita enviar documentos adjuntos si no son necesarios para esa primera consulta y no publiques capturas con datos personales en foros o redes.

Modelo de redacción sin prometer resultados

“El día indicado solicité una retirada por este importe. En mi cuenta aparece como pendiente desde entonces. Solicito que me indiquen el motivo del estado actual, si falta alguna comprobación y cuál es el canal adecuado para aportar información de forma segura”. Este tipo de mensaje no acusa sin base, pero deja constancia de la solicitud y obliga a pedir una respuesta concreta.